这是一个创建于 2640 天前的主题,其中的信息可能已经有所发展或是发生改变。

2017 年 9 月 8 日,证监会公布首批公募 FOF 基金名单,标志着公募 FOF 产品正式落地。FOF ( Fund of Funds )是一种通过投资基金,而非直接投资具体证券标的(股票或债券等)来实现分散化资产配置的理财产品。其主要优势在于:

( 1 ) FOF 投资者不再需要承担研究和跟踪每一类标的(股票、债券等)的繁重任务,而只需要专注于挑选不同领域表现优秀的专业投资管理顾问,从而实现投资流程的分工和专业化;

( 2 )通过投资不同类型、不同风格的基金,实现多样化的资产配置,以适应不同的市场环境和经济周期。

首批发行的六只公募 FOF 基金产品所使用的策略或团队背景均有明确的量化投资特征。而其中三只产品(南方全天候混合型 FOF,嘉实领航资产配置混合型 FOF、泰达宏利优选混合 FOF )均采用了“风险平价”的资产配置方案。在本文中,我们参考晨星(中国) 2017 基金评奖的原则,展示如何量化挑选公募基金(第一部分),并对米筐科技开发的专业投研终端 RQPro (图 1 )中集成的“风险平价”资产配置优化器进行简介(第二部分)。最后,我们对一系列量化公募 FOF 组合进行历史回测,并对组合的表现进行对比分析(第三部分)。

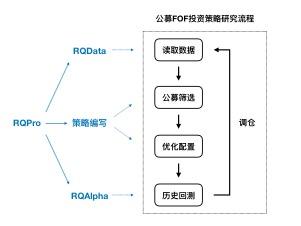

在 RQPro 中,我们按以下流程对公募 FOF 策略进行开发和测试(图 2 ):

( 1 )通过 RQData 数据模块读取全市场公募基金的数据;

( 2 )在策略开发环境自定义基金筛选标准,以及设置资金配置优化器;

( 3 )通过 RQAlpha 回测模块,测试 FOF 基金组合一段时期内的历史表现;

( 4 )重复上述步骤( 1 )~( 3 ),对 FOF 基金组合进行调仓。

图 1:RQPro 基金回测和分析界面

图 2:使用 RQPro 进行公募 FOF 量化策略研究流程

一 基金筛选

基于晨星(中国) 2017 年基金评选的原则,在每一期公募 FOF 组合的基金筛选中,我们设定了如下标准:

( 1 )基金发行时间长于 2 年,以保证有足够的历史数据评估其业绩;

( 2 )现任基金经理任职超过一年,以确保基金风格具有延续性;

( 3 )同类基金中 2 年内最大回撤( Maximum Drawdown )排名后 30,确保基金具有较优秀的风险管理能力;

( 4 )以晨星的风险调整后收益指标 MRAR ( Morningstar Risk-Adjusted Return )从大到小对同类基金进行排序,持有每类排名靠前的 15 只基金。

二 风险平价优化配置

风险平价( Risk Parity )的资产配置理念由钱恩平博士( Edward Qian )在 2005 年系统阐释,并一直为著名对冲基金——桥水基金管理公司所践行。桥水基金把该资产配置方式称为全天候策略,其核心理念是倡导应该基于资产风险贡献,而非资产种类来选择资产配置方案。例如,传统的“ 60/40 ”资产配置模式建议投资者在组合中配置 60%的股票和 40%的债券,往往导致前者对于风险的贡献远大于后者。此时组合表现主要取决于股票表现。而风险平价则要求投资组合中各类资产具有相同的风险贡献,从而实现真正的风险分散化。

实践表明风险平价理念能够在不同的经济周期中取得稳定的收益,因而近年来一直备受业界关注。在 RQPro 的“风险平价”优化器的具体实现中,我们以组合中每一个基金的风险贡献相等为优化目标来实现投资组合的风险分散化。

三 策略历史回测

3.1 基金回测设定

在历史回测中,我们设定了如下条件,以保证其接近于真实情况:

( 1 )投资范围为当期全市场的股票型及债券型公募基金;

( 2 )起始资金为一千万,考虑申购 /赎回的交易费用(以外扣法计算);

( 3 )交易是否成功取决于基金是否处于申购赎回期;

( 4 )分红不用于再投资;

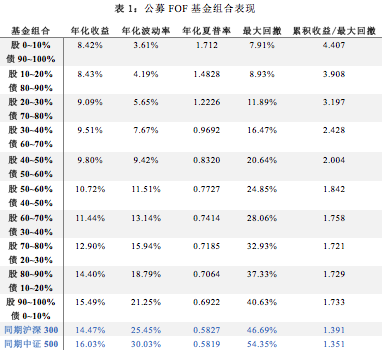

( 5 )回测起止日期为 2014 年 1 月 1 日和 2017 年 9 月 14 日,调仓频率为月。 为了对风险平价优化器的效果进行检验和分析,我们按照表 1 构建了一系列测试组合。以表 1 中的第一个组合为例,我们设定股票型和债券型基金总占比分别为 0~10%和 90~100%之间,两类基金各持有 15 个(参见第一部分“基金筛选”),再使用风险平价优化器计算得到每个基金的具体仓位。其余组合的构建方式可依此类推。另外,我们以同期沪深 300 和中证 500 为基准组合,对上述公募 FOF 组合的表现进行对比分析。

3.2 结果分析

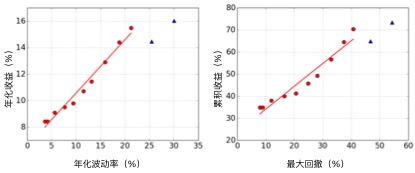

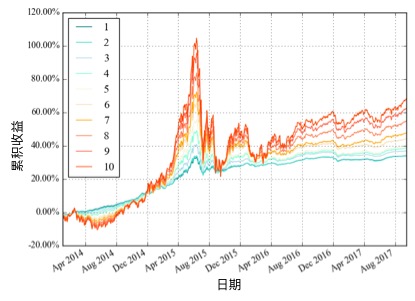

在表 1 及图 3~4 中,我们给出了上述组合及基准组合的表现对比。从这些结果中可以看出:

( 1 )公募 FOF 组合中股票型基金比例越高,收益及风险(年化波动率及最大回撤)相应递增;

( 2 )风险调整后收益指标(年化夏普率及累积收益与最大回撤之比)表明债券型基金比例越高,收益-风险比越高;

( 3 )从各项指标对比可以看出,这一系列公募 FOF 组合表现优于沪深 300 和中证 500 两个基准组合,说明公募 FOF 产品有可能带来优于被动指数投资的投资回报。 此外,值得注意的是,在表 1 从上至下的 10 个组合中,我们通过调节各类基金的比例,能够使得公募 FOF 组合展现出清晰的风险及收益梯度。因此,通过合理的产品设计,公募 FOF 基金能够依据投资者的风险偏好,提供多样化的选择,以适应投资者不同的理财计划及资产配置需求。

表 1:公募 FOF 基金组合表现

图 3:公募 FOF 组合收益-风险对比(年化收益-年化波动率,累积收益-最大回撤)。其中红点对应上述公募 FOF 组合,蓝点对应沪深 300 和中证 500

图 4:公募 FOF 组合回测期内累积收益,组合 1~10 与表 1 由上至下顺序相同

四 总结

以上,通过参考晨星的基金评选标准,以及使用风险平价资金配置优化器,我们构建了一系列公募 FOF 组合。通过对这些组合进行分析,我们证明了公募 FOF 基金能够取得明显优于被动指数跟踪的投资表现,同时通过合理的产品设计,公募 FOF 组合能够展现出清晰的风险及收益梯度,适合于为不同风险偏好的投资者提供合理的资产配置方案。

为了简化回测流程,本文的基金筛选部分完全基于定量指标实现。在实际操作中,基金管理人可以进一步参考基金的尽调信息,及对单个基金进行细致的穿透分析和绩效评估(可通过米筐科技的绩效分析产品 RQBeta 实现),从而确保所选基金符合自己的投资计划。

随着国内理财观念的成熟,投资者在选择资产配置方案时,开始更多地关注在收益和风险之间取得平衡,并开始接受分散化投资等科学的资产配置观念。而通过投资公募 FOF 产品,投资者能够选择专业的投资管理人来实现分散化、科学化的资产配置。但另一方面,公募 FOF 产品在现阶段仍属于较新的理财产品。囿于历史业绩的缺乏,一般投资者未必能理解公募 FOF 的产品特点和投资表现。RQPro 除了为公募 FOF 基金管理人提供完整的量化策略研发和历史回测支持,同时也可以生成相应回测和分析报告,从多个维度为投资者展示 FOF 产品的风格特征和业绩回报。米筐科技也将继续不断丰富相关的投研和分析功能,为公募 FOF 产品的蓬勃发展提供支持。

目前尚无回复