这是一个创建于 2347 天前的主题,其中的信息可能已经有所发展或是发生改变。

老婆一定要帮我买,可那种返现+可退还本金的却让我感觉很不靠谱。

第 1 条附言 · 2018-11-26 10:51:16 +08:00

去年我也再支付宝内买了那个 100 多一年的保险(实际叫什么忘了),当时也没仔细看,就觉得便宜,直接购买了。

对于这种在线购买的保险,理赔起来会不会有各种麻烦?

对于这种在线购买的保险,理赔起来会不会有各种麻烦?

|

1

belin520 2018-11-26 09:36:32 +08:00 买保险建议只买消费型

人身意外可以去小米金融那边看看,它代理了一款意外险是唯独几家中的一家意外包含了“猝死”保障的 至于疾病,重疾险有条件可以去香港买 住院医疗险 BAT 那些代理的百万住院医疗险买一个即可 请注意仔细核对健康告知 请注意仔细阅读保险条款 希望讨论不要上升到国家保险业的程度 希望讨论不要上升到国家的程度 |

|

2

haisua 2018-11-26 09:51:43 +08:00 互联网保险行业产品经理路过。。。

ls 推荐的,小米金融 app 上有一款综合意外险,买个 100 万的综合意外,只需要 299 元,国内最划算,没有之一(还自带猝死保额)。我已经是第三年续保这个产品了。 重疾险不差钱、不嫌麻烦的可以去香港买,不过虽然我本人前两年在香港买了重疾,但眼看着这两年国内保险产品迭代更新非常猛烈,现在我一般都推荐亲戚朋友在国内买就好了(土豪可以两地都买,对冲风险哈哈)。 医疗险的,微信和支付宝上各种 XX 百万医疗险,都差不多,挑一个就可以,ls 也提到了,注意看清楚健康告知再投保,免得吃哑巴亏。这种年付消费型的医疗险,一年也才几百块。 另外推荐下,组建了家庭的人,有负债(如房贷)的人,应该重点考虑下寿险。别嫌这玩意儿不吉利(自己死了家人才能拿到赔款),作为家庭收入主力,寿险真的是对冲风险的利器,一百万保额的定期寿险,一年才两千左右,真的很划算。 最后补充一点,国内那种“返现+可退还本金”的产品就别碰了,太多坑了。 |

|

3

nongmei 2018-11-26 09:57:56 +08:00

这个必须 mark 一下

|

|

5

haisua 2018-11-26 10:05:43 +08:00

@nongmei 大黄蜂少儿重疾,了解下~这款本来就是非常高的保额( 80 万),最新版更是压缩了等待期(只有 90 天),增加了投保人豁免,还很罕见的搞了个保额增长的功能。

|

|

6

AfChu 2018-11-26 10:06:56 +08:00

这款我也买了。我目前是意外+重疾+医疗,寿险还没买。感觉可买可不买。

|

|

7

mewpoi 2018-11-26 10:11:24 +08:00 via iPhone

磁铁必火,收藏了

|

|

8

haisua 2018-11-26 10:12:04 +08:00

@AfChu 寿险主要是对家庭收入主力和有负债的人比较重要。你有意外险很好,不过意外险只能保障意外死亡的情景,非意外死亡的是不赔偿的(例如喝酒开车出车祸挂了,一般保险公司对此是不赔偿的),覆盖范围比较有限,不如寿险广。

|

|

9

belin520 2018-11-26 10:14:01 +08:00

2018.03 整理的一张图,中国保险业日新月异,可能产品有升级,仅供参考

|

|

10

Seanfuck 2018-11-26 10:15:52 +08:00

话说,轻松筹互助靠谱吗?

|

|

11

haisua 2018-11-26 10:19:30 +08:00

|

|

14

xp128 2018-11-26 10:30:54 +08:00

Mark 了,最近也在看买什么保险,昨天大学同学突发肝衰竭,治疗要花 70 几万,他没有买保险,现在还在自筹钱,另外问下平安保险 为啥相对其他保险要贵呢?@haisua

|

|

15

zuiTT 2018-11-26 10:36:02 +08:00

@haisua #13

最近正好在看保险,有个疑问?这些保险在哪里买靠谱?很多什么大黄蜂,慧馨安(我主要看小孩的)我都不知道哪个才是官方的,不知道能否帮忙解答下。 |

|

16

yiqingfeng 2018-11-26 10:39:22 +08:00

深圳的话,可以去香港买,感觉买个重疾险就可以了。

|

|

17

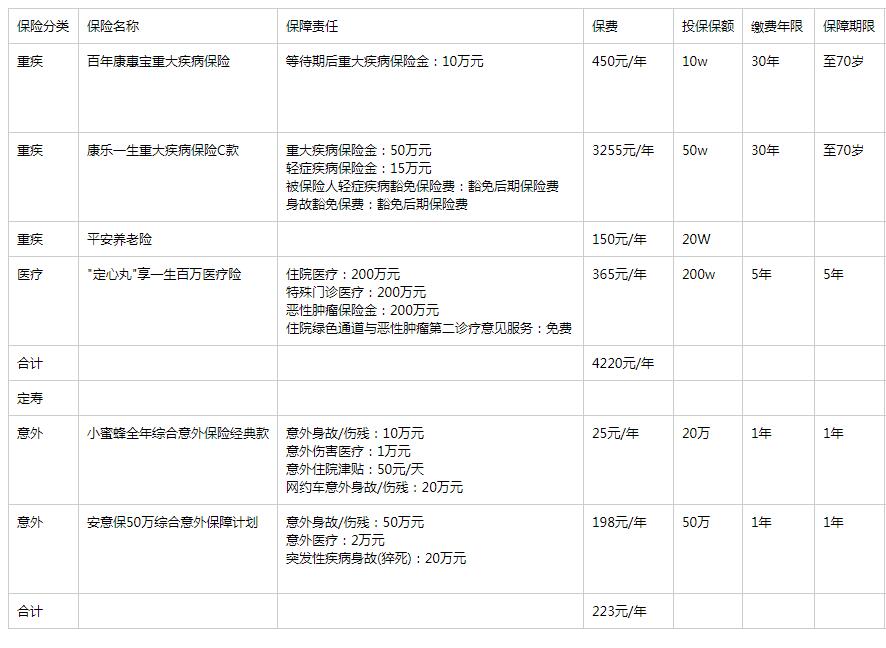

admol 2018-11-26 10:41:04 +08:00

分享下我自己瞎买的,不知道有没有大佬给评价下

|

|

18

haisua 2018-11-26 10:41:09 +08:00

|

|

19

AfChu 2018-11-26 10:42:17 +08:00

@yiqingfeng 等有钱了是可以去香港配置一个重疾的。

|

|

20

belin520 2018-11-26 10:43:08 +08:00

@zuiTT #15 谁代理卖保险无所谓,看哪个大保险公司承保就行了,而且保险公司在中国是不会倒闭的,这么好挣的行当大把人想挤进来。

|

|

21

haisua 2018-11-26 10:44:57 +08:00

@admol 挺好的,不过为啥没有寿险。。。是因为还没组建家庭还是没有负债么哈哈~还有,意外险保额可以适当增加,毕竟不贵(不过你得看下买的意外险有没有收入限制,现在不少产品都有限制了,而且限制你在其他家买的保额总额)。

|

|

23

yiFire 2018-11-26 10:51:39 +08:00

收藏!

|

|

24

zuiTT 2018-11-26 10:52:20 +08:00

|

|

25

admol 2018-11-26 10:54:20 +08:00

@haisua 嗯, 一人吃饱, 全家不饿的那种. 现在主要考虑的是没啥钱, 给自己随便先买一些, 以后应该会重新调整的, 感谢回复.

|

|

27

haisua 2018-11-26 11:03:34 +08:00

@jin5354 #22

健康险(重疾+医疗)真的是年轻人的福利,越早买越好。年纪上来了,身体多少有些毛病,买健康险就比较困难了(要么干脆无法投保,要么可以投保但是不划算)。 如果你父母身体就健康状况还好,市面上那些 XX 百万医疗险可以看下,他们的承保年纪还是挺宽的。重疾险我觉得这个年纪大部分是无法投保了。 一般来说,上了年纪的父母,只能买个防癌险(可以理解为重疾险的缩水版)聊胜于无,再加个意外险(毕竟身体没那么灵活了,磕磕碰碰啥的)。 防癌险可选的不多,我记得泰康有这类产品。众安也有。可以自行搜索下关键字 防癌险。 至于意外险,一般来说意外险是老少皆宜的,没有太多特殊限制,前面提过的小米意外险就挺好的。 @zuiTT 无论什么渠道,你买到的价格都是官方统一的,不用太担心。至于朋友圈那些推荐的,可能有时候确实让人反感,只是因为保险是一种特殊的商品,营销方式上可能要注意下。但是,人家也是靠分销吃饭赚钱的对吧,很正常的商业行为。况且,有些保险公司的产品是没有“官方”渠道的,只给代理渠道售卖,所以,观念还是要转变下哈。 @admol 保额最重要,哪怕你买一年期的消费型也好,先过渡下,等有钱了,改成定期的。毕竟,风险啥时发生,谁也不知道。 |

|

28

OMGZui 2018-11-26 11:04:04 +08:00 via Android

mark

|

|

30

haisua 2018-11-26 11:11:47 +08:00

@millken to 附言 1: 首先,便宜不是购买的理由哈哈,毕竟一百块也是钱对吧,可不能随便浪费呢,关键是要有保障;其次,真的发现很多都不看条款的,尤其是健康告知类的,有可能挖坑,;再次,无论是线上购买还是线下和中介成交,你理赔都是直接打官方客服电话联系的,不存在什么问题(唯一的区别是,如果你是线下买的,卖你保险的人如果热心的话,他会协助你,或者指导你梳理下理赔资料或者流程啥的)。

|

|

31

jinno 2018-11-26 11:17:17 +08:00

最近政策原因,好像港地保险会有点麻烦

|

|

32

herozzm 2018-11-26 11:21:41 +08:00 via iPhone

我老婆给我全家买了 一年两万多 有返 感觉被骗的感觉

不是几千就可以搞定的吗? |

|

33

amon 2018-11-26 11:45:16 +08:00

身边有做保险的,我耳濡目染也了解很多,说说我的观点吧。

保险说白了就是转嫁风险,其中有几个原则: 顶梁柱原则:先给家庭支柱买,保障柱子倒了家不倒 双十原则:用年收入的 10%买年收入的 10 倍保额 金字塔原则:优先买意外、重疾、医疗,寿险,其次买子女教育、理财分红等等 至于你说的靠谱,说白了就是保障齐全,条款没有坑,拒赔率低点,服务到位点,公司不那么容易关门倒闭等等。 返现+可退换本金,不能说它不靠谱,其实就是产品的多样化,毕竟人的需求是不一样的,有的人怎么也想不通一点: “我每年交几千上万,结果保障到老了我平安无事,那我的钱不就白交了?” “我今年交了 500 块钱买消费型保险,今年过完了,我的 500 块钱白交了?” “一年交几千块,到头来一分钱没有落的,好亏啊!” 有的说买香港保险,有条件可以啊,不怕折腾可以啊,不过万一真的有点事了,是不是得去联系人,去跑香港理赔,等等等等。香港保险不是万能的,也有许多坑。国内的保险也在高速发展阶段,现在从业门槛和人员素质也越来越高,保险产品也在不断完善中,印象中有些产品有时候会更新换代,给用户选择升级的机会。 另外还有一个误区,买保险不只是买几张保单,还有服务,有很多兼职做的或者不专业做的,不能提供专业和及时的服务,国内大公司的都有专人服务和对接,理赔什么的也方便吧。 一个新闻: ( 1 月 22 日,外汇管理局就网传“香港保险支票在国内无法兑换,也无法收香港转入保险款”一事,回应如下: 外汇管理局: 根据现行外汇政策法规,境内居民个人到境外旅行、商务活动、以及留学等,购买人身保险(健康保险和意外伤害保险),属于服务贸易类交易,在外汇管理的政策框架下是允许和支持的。 对于居民个人到境外购买人寿保险和投资返还分红类保险,属于金融和资本项下交易,根据《个人外汇管理办法》(中国人民银行令〔 2006 〕第 3 号)和《国家外汇管理局关于印发个人外汇管理办法实施细则的通知》(汇发〔 2007 〕 1 号)等现行个人外汇管理政策法规,尚未开放。 ) |

|

34

Ansen 2018-11-26 12:03:04 +08:00

刚刚看了帖子,给自己和老婆买了小米那个保险,请 v 友再推荐一下健康险(重疾+医疗)

PS:目前老婆怀孕 15 周 |

|

35

Mac 2018-11-26 12:18:08 +08:00 via Android

这个去问大公司的 hr,保险公司每年都有集团险,那种好不容易批下来能卖的都是好产品。放网上公开卖的,可以完全不看。我现在用的是平安的健行天下。去年是全报的,今年因为集团理赔人数太夸张。前 5 次全报,后面的 80 %,可以先付费后报销。一年的费用差不多就看一次和睦家全回来了。

|

|

36

Reficul 2018-11-26 12:19:09 +08:00

猝死不是就是人寿咩

|

|

37

haisua 2018-11-26 12:49:11 +08:00 |

|

38

bk201 2018-11-26 13:47:13 +08:00

不要用代理(支付宝,微信)买,这些代理玩文字游戏玩得太 6,直售好一些。

|

|

39

aerotian 2018-11-26 14:13:18 +08:00

|

|

40

9simpsons 2018-11-26 14:13:33 +08:00

mark 此贴,刚好也有需要

|

|

41

coolloves 2018-11-26 14:14:07 +08:00

此贴必火,刘明

|

|

43

neru 2018-11-26 14:45:19 +08:00 via Android

马一下!下班研究研究

|

|

44

JustinJie 2018-11-26 15:04:21 +08:00

mark

|

|

45

ooooo 2018-11-26 15:27:51 +08:00

|

|

47

jx4hjy 2018-11-26 16:00:58 +08:00

mark

|

|

48

socary 2018-11-26 16:17:40 +08:00

|

|

50

SP00F 2018-11-26 20:24:00 +08:00

我买的是中美联泰大都会。。

|

|

51

xiaqi 2018-11-26 20:47:27 +08:00 via Android

小米那个是不是已经下架了?

我刚去买的时候,提示已经下架了? |

|

53

derekwei 2018-11-26 21:32:49 +08:00

楼主可以问问自己单位的工会,现在很多单位工会会搞“互助金”之类的东西。我们就是 120 元 /年,保障范围和常规重疾险一样,保额 15W,聊胜于无。但是,关键在于:1.以年为单位,随进随退,没有等待期; 2.不限制既往史(只有正在患重疾除外,连曾患都不除外); 3.退休也能保证续保...

|

|

54

xiaottt 2018-11-26 22:31:27 +08:00

之前整理的:

[人到中年,是该给自己配份保险了]( http://taozj.net/201802/buy-your-insurance.html) |

|

55

nirvana 2018-11-26 22:47:04 +08:00 via iPhone

一定要 mark

|

|

56

haisua 2018-11-27 11:40:57 +08:00

|

|

58

derekwei 2018-11-27 12:57:26 +08:00

@haisua 我又回去仔细看了一下条款,参保范围仅限在职、内退、退休及派遣的员工,也就是说离职后不能继续参保了。另外互助金似乎还有省市工会层面组织的,保障程度低一些,但如果前东家和新东家都参加这个,离职是不影响的。

|

|

59

haisua 2018-11-27 14:12:47 +08:00

|

|

60

xiaqi 2018-11-27 20:00:17 +08:00 via Android

|